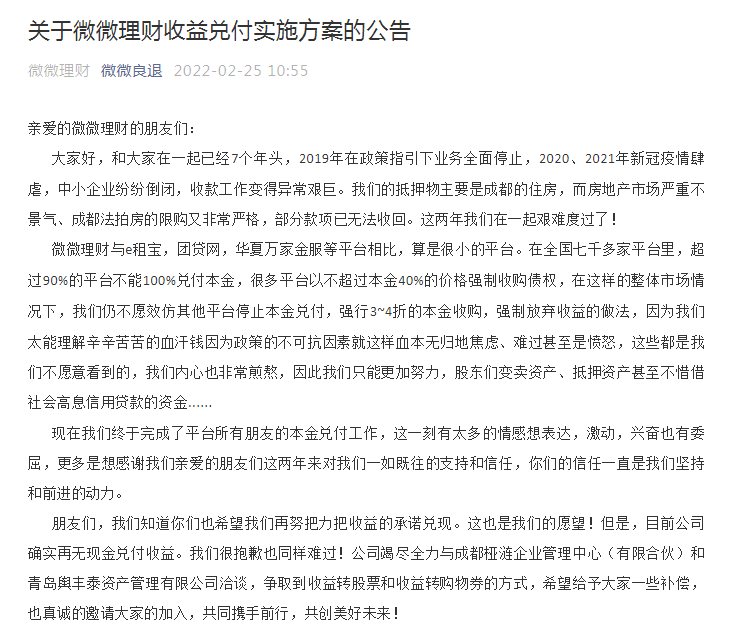

80、90后 如何活得底气十足?

最近被新世相一篇《90后活明白的第一个标志:买保险》刷屏。

看到之后,我是又兴奋又难受。兴奋的是,这届80、90后,风险意识真的很不错,知道利用保险来护身。难受则是因为,虽然大家的意识很强,但对保险了解还是太少了,里边出现了不少错误的认识:比如说,有人觉得,买份意外险就有底气去体检了。真相是:意外险和健康没啥关系,体检出问题也能买,想要有底气的去体检,应该先把重疾险、医疗险给买上。甚至,有人月薪4k,每年的保费就要5万,想想都觉得压力山大。索性,今天就给介绍两个保险方案好了。

一、一套基础保障方案对于刚毕业的小年轻,或是经济压力较大的朋友,能拿出来的保费预算不多。花最少的钱,做一份适合自己的保障,才是重点。我给大家做了一套基础的保障方案,女性每年花费在3000内,男性也只贵了几百,性价比很高。

1、重疾险-康瑞保康瑞保,保得多价又低,在同类产品里,性价比很高,我说几个亮点你就知道了。①重疾赔得多一般重疾险,买30万保额,得了重疾也就是赔30万。但康瑞保,你在40岁及之前购买,买后前10年得了重疾,可以额外赔30%基本保额,买30万赔39万。②中症、轻症都有保,不同部位的原位癌可赔3次。保20种中症(赔付2次,赔50%),35种轻症(赔付3次,赔30%)它的亮点是,对于非常高发的原位癌(早期癌症),只要不是同一器官,最多能赔3次,而且是自带的,不用额外加钱。目前有这么人性化保障的产品,真的不多。③健康告知宽松对于非常常见的甲状腺结节、乳腺结节、乙肝病毒携带、乙肝小三阳等,都有机会正常购买。2、百万医疗险-平安e生保(保证续保版)品牌好,保障更是没的说:①保费低,保障足。一年只要三百多,一般疾病住院,最高报销200万,癌症住院可以报销400万,超过免赔额(一年1万)的合理医疗费,100%报销。不幸得癌症,还有1万元的津贴。②最看中的是,它保证续保6年。很多百万医疗险都是1年期不保证续保的,有可能今年理赔过或者身体条件变差了,来年就买不了。买这个产品,就不用担心。

3、定期寿险-定海柱定寿,一般就看贵不贵,对健康要求高不高、免责条款有几条。定海柱,对健康的要求和同类产品差不多,咱们年轻人哪,问题都不大。免责条款里写的,是不赔的情况,所以越少越好。定海柱的免责,只有3条,是目前最少的,常规的吸毒、酒驾、无证驾驶、暴乱等,都不在免责范围。要说价格,目前比它还便宜的产品,寥寥无几。30岁女买50万保额,保到60岁,交30年,一年才305元,还要啥自行车?4、意外险-小蜜蜂超越版(尊享款)这性价比,你自己体会,一年只要158块钱,就能享受:·意外身故:50万。伤残是按等级赔,10级是5万,级别越高赔越多,1级赔50万。

·意外医疗:最多能报销5万。不管是门诊还是住院,在社保范围内,超过100块可以100%报销;

·意外住院津贴:50元/天,一年最多可以报销180天。

·航空意外身故:额外赔50万,和前面的一般意外身故可以叠加,加起来能赔100万。伤残按等级赔。

·水运、轨道公共交通意外身故:额外30万,伤残按等级赔,都可以和普通意外叠加赔。二、一套进阶方案预算充裕的,可考虑进阶版,保障范围更广,如果有养老规划的,还可以加一份养老年金。

1、重疾险—芯爱(芯享版)芯爱,是行业内的【稀缺品】,保障杠杠的。

①自带高发轻症-冠状动脉介入术(即心脏支架手术)二次赔。

首次赔付后,间隔1年,后面再做支架手术,再赔一次。这个二次赔付挺实用。因为支架手术植入后,如果血压、血脂控制不好,血管可能会「再狭窄」,这时就要再次做支架手术。现在生活和工作节奏都很快,年轻人往往承担着更大的压力,加上饮食作息不规律,容易诱发心血管疾病,已经不再是老年人专属疾病了。

②癌症、急性心梗、冠状动脉搭桥术二次赔。癌症理赔占重疾理赔的70%以上,且很容易复发、转移,急性心梗、冠状动脉搭桥术则紧随癌症之后。芯爱三大高发重疾可二次赔付,加固了癌症、心血管疾病的防护,含金量超高。

③有特定疾病高龄保险金65岁后首次得重疾为癌症/急性心梗/冠脉搭桥,额外赔50%基本保额,买30万可以赔45万。要知道,年龄越大,身体抵抗力越弱,得重疾的概率也越大,这项设计暖暖的。

④核保宽松像甲状腺结节/囊肿1-2级、乳腺结节1-2级,两大结节「巨头」,都可以标准体承保。甲减、甲亢,符合条件也能正常承保。有其他异常不确定的,也可以问问我们的保险咨询顾问~

2、养老年金——星颐新闻上说,2050年中国老年人人口将会超过三分之一,老龄化社会逼近,养老问题随之而来。到了三十多岁,车+房+娃各种开支,养老本怎么存?这会儿又遇到经济下行,银行利率没眼看,P2P、股票不敢碰,坚持定投一点指数基金吧,需要定时定点买合适的,操作麻烦...思来想去,还是商业养老金够稳。一是,它能守住咱的血汗钱,每年交多少钱,到了约定的时间,每年领多少钱,都是合同里写好的。

二是,让你拥有存钱的自律性。买养老保险,交多少钱,每年给你安排的明明白白。像星颐就挺不错,现在买一些,到了退休年龄,每年可以领部分出来花,而且领取金额是线上热门产品中最多的,保证领取20/25年,活到老领到老,越长寿领越多。假设30岁的A先生,一年买5万,交10年,总保费50万,60岁退休时开始领钱,星颐每年能领74947元。

如果A先生活到了80岁,养老金能领到74947*20年=149万8940元。健康平安到90岁,能领224万8410元,超过总投入的4倍。有人可能会觉得,活到90、上百岁也太难了。朋友,你对自己的健康也太不自信了吧。以后咱们的医疗技术那了不得,生活水平也在不断提高,人类的平均寿命会不断提升的。根据联合国预测数据,至2050年,中国人的平均寿命预测达到92岁。

当然,有人会想得比较多的,万一只拿了一两年的养老金就不幸去世了,之前交的保费不就亏了?不会的,星颐有“保证领取20/25年”的操作,能防范早逝风险。假设A先生刚好60岁那年领了钱,就发生了意外,保险公司会把没领完的养老金,约142万给到他的家人。

星颐,除了每年领取金额高,保证给付20/25年,还有癌症/全残人性化关怀。在首次领养老金之后的10年内癌症/全残,可退保,提早拿到一笔钱去治疗。对养老年金还有不清楚的地方,欢迎留言或者联系保险咨询顾问。时间不一定会创造一个伟人,但一定会创造一个老人。希望以后大家都健康平安,有一个高品质的老年生活~